Reakce FINEMO.CZ na prezentaci Renty z nemovitosti s dTest.

Letos vyšel na webu dTest článek o Rentě z nemovitosti. Autorka článku se na nás obrátila s otázkami a níže vidíte reakci FINEMO.CZ.

Letos vyšel na webu dTest článek o Rentě z nemovitosti. Autorka článku se na nás obrátila s otázkami a níže vidíte reakci FINEMO.CZ.

Dobrý den, připravuji článek na téma reverzních hypoték, a proto bych se na Vás ráda obrátila s několika otázkami na toto téma. Zároveň mám k dispozici příběh čtenáře, který aktuálně jako pozůstalý řeší právě s firmou Finemo vrácení nemovitosti, kterou by za normálních okolností zdědil, takže Vám chci dát příležitost vyjádřit se i k tomu.

Dobrý den, děkujeme moc za možnost vyjádřit se k tomuto společensky a eticky velmi citlivému tématu a zejména v české republice novému, neznámému avšak společensky prospěšnému produktu pro určitý okruh klientů. Je to nástroj „poslední záchrany“ pro řadu seniorů, kteří nevystačí s důchody a mají dvě možnosti- buď nemovitost prodat nebo využít reverzní hypotéku, nemovitost si ponechat a nadále v ní bydlet.

Dovolím si rovnou reagovat na Váš úvod, kdy Váš čtenář řeší „vrácení nemovitosti“, kterou by za normálních okolností zdědil. Ačkoliv nám nejsou známy detaily, je de facto z podstaty věci vyloučené, že by s námi kdokoliv mohl řešit jakékoliv vrácení nemovitosti, protože společnost FINEMO.CZ nikdy nevlastnilo a nevlastní žádnou nemovitost. Reverzní hypotéka, je jediný produkt, který společnost FINEMO.CZ poskytuje, je čistě finanční, úvěrový produkt.

Reverzní hypotéku poskytuje společnost FINEMO.CZ pod obchodním názvem Renta z nemovitosti od FINEMO.CZ. Jedná se o pravidelně nesplácený, doživotní úvěr pro seniory zajištěný zástavním právem v katastru nemovitostí. Je to vlastně americká hypotéka, která se za života nemusí splácet. Případně si lze produkt představit tak, že na základě věku seniora a hodnoty jeho nemovitosti odhadneme, kdy senior zemře a dle tohoto výpočtu seniorovi půjčíme peníze, které během života nesplácí.

Úvěr je vyplácen najednou nebo postupně a umožňuje seniorům nadále důstojně žít v jejich nemovitosti a vlastnit ji. Senior má za povinnost se o nemovitost starat.

Splacení úvěru včetně úroků nastane až po smrti klienta, nebo jakmile se klient z nemovitosti odstěhuje. Klient se zároveň může rozhodnout úvěr splatit kdykoli předčasně.

Produkt je vhodný pro seniory, kteří potřebují peníze a chtějí nadále žít ve své nemovitosti, aniž by se vzdávali svého vlastnictví.

Z tohoto důvodu čtenář nemůže řešit s FINEMO.CZ vrácení nemovitosti, možná se jedná o nedorozumění či nepochopení. Pokud je pozůstalým dědicem a jeho rodiče zemřeli, pak s námi může řešit vypořádání dědictví, kdy FINEMO.CZ má zástavní právo na nemovitosti, kterou zdědil a dědic tak v tomto případě a takovém dědickém řízení vystupuje v roli dlužníka a FINEMO.CZ v roli zástavního věřitele.

Jak je u Vás reverzní hypotéka právně ošetřená?

FINEMO.CZ podniká v regulovaném prostředí spotřebitelských úvěrů. Je licencovanou společností s licencí od ČNB pro poskytování spotřebitelských úvěrů na bydlení. K této činnosti je zapotřebí splnit jednorázově řadu předpokladů a další řadu předpokladů po té plnit průběžně. Právně je tento úvěrový produkt a jeho dokumentace srovnatelná s úvěrovou smlouvou, kterou používají banky u klasické hypotéky. Součástí smluvní dokumentace je kromě úvěrové smlouvy i tzv. ESIP, tedy předsmluvní informace a kalkulace produktu, jejichž součástí je i přesný výpočet nákladovosti produktu (včetně grafu vývoje v čase). Díky tomu, že se jedná o úvěr, který je zajištěný zástavním právem k nemovitosti dlužníka, je součástí smluvní dokumentace i zástavní smlouva. FINEMO.CZ rovněž splňuje požadavky a standardy, kladené nejen ČNB, ale i EPPARG, Evropské asociace pro reverzní hypotéku a i klienty samotnými. Protože se jedná o velmi citlivou cílovou skupinu, postupujeme eticky a korektně, nejen při úvodní komunikaci se seniory, ale i při uzavírání a následném servisu smlouvy. Na produkt od našich klientů máme velmi pozitivní zpětnou vazbu, protože jsme seniorům často pomohli ze svízelné situace, kdy jiní již od nich dali kvůli věku ruce pryč. Velmi často se naší zpětnou hypotékou řeší případy zadlužených seniorů, kteří nestačí splácet půjčky/úvěry, které jsou navíc většinou i s vyšším úrokem.

Pro koho je vhodná a pro koho naopak ne?

Reverzní hypotéka je produkt, který vznikl v USA a kde je velmi rozšířený. Dále je velmi rozšířený ve Velké Británii, Austrálii, Kanadě, Švédsku a dalších zemí. Z těchto zemí, kde má reverzní hypotéka dlouhou tradici můžeme z tamních trhů dovodit, že reverzní hypotéka je vhodná pro jednotky procent seniorů. Jedná se zejména o seniory, kteří nemají žádné dědice, komu by mohli nemovitost odkázat. V další řadě se jedná o seniory, jejichž důchody jsou zatíženy splátkami jiných spotřebitelských úvěrů, kde je třeba na rozdíl od reverzní hypotéky platit splátky průběžně. Další skupinou seniorů jsou Ti, kteří nevyjdou s prostředky, které jsou jim vypláceny z důchodového systému a nemohou se obrátit nebo nechtějí na rodinu. A v neposlední řadě jsou to i senioři, kteří si chtějí důchod užít a nemovitost vnímají jako prostředek, jak si v důchodu přilepšit a zvýšit úroveň v posledním období života. Z USA toto známe jako „eat your brick“, tedy projez svou nemovitost/ cihlu.

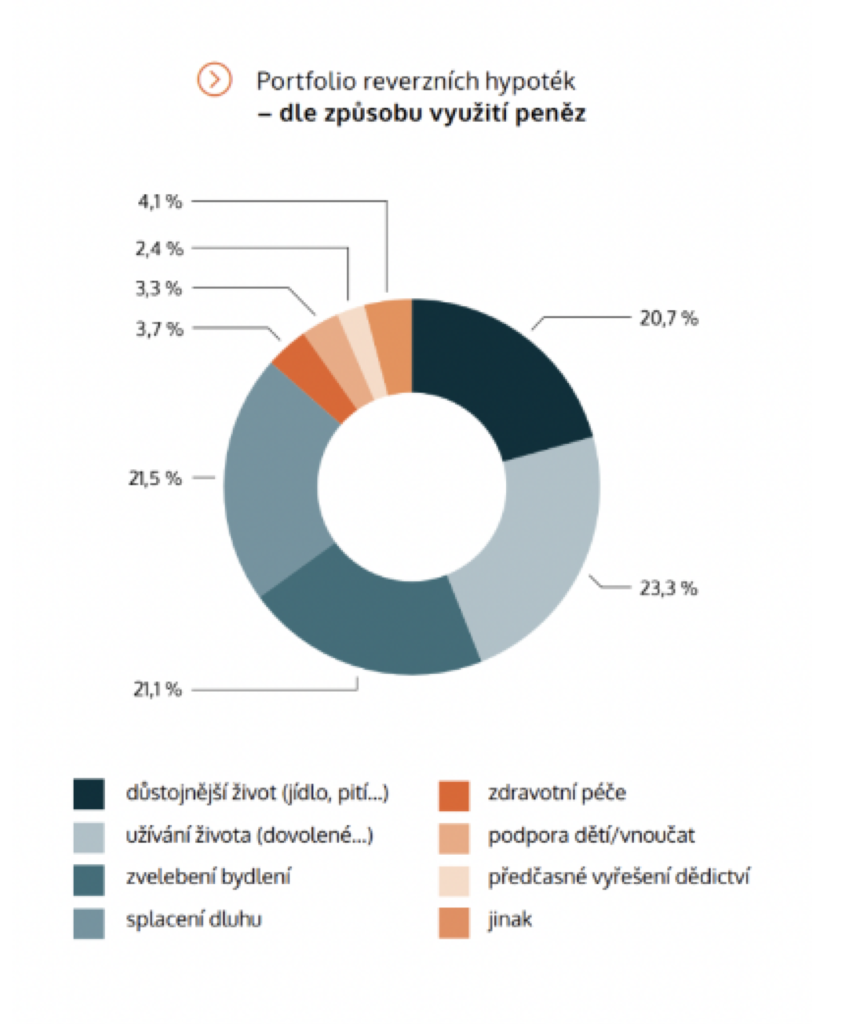

Ve FINEMO.CZ si rovněž vedeme statistiku, na co naši klienti Rentu z nemovitosti od FINEMO.CZ, tedy reverzní hypotéku využili:

Co když důchodce zemře dřív, než mu bude celá částka za zastavenou nemovitost?

Nejdříve je třeba pochopit, jak funguje reverzní hypotéka. Dovolím si ukázat na ilustrativním, zjednodušeném příkladu.

Pokud FINEMO.CZ seniorovi půjčí 1.000.000 Kč, proti zástavě na jeho nemovitosti, ve výši např. 3,2 mil. Kč, tak se reverzní hypotéka = tedy dluh seniora vůči FINEMO.CZ chová tak, že každý rok narůstá o smluvené úroky. Opět pro příklad, pokud by tento úrok byl 10 % p.a., tak za rok dluží senior 1,1 mil. Kč. Zůstává stále majitelem nemovitosti, FINEMO.CZ je zástavní věřitel a má zástavu na jeho nemovitosti. Velkou výhodou pro seniory je to, že neplatí úroky během života, úroky jsou splatné společně s jistinou až po smrti seniora.

Teď tedy zpět k Vaší otázce. Pokud by senior v našem příkladu zemřel přesně rok po uzavření reverzní hypotéky, cena nemovitosti zůstala stejná, tak by v den úmrtí dlužil FINEMO.CZ 1,1 mil. Kč. Zbytek zbývá na dědice. Za jakých podmínek mohou pozůstalí nemovitost po smrti člověka získat zpět? To je jednoduché. Pokud neodmítnou dědictví. Zároveň je třeba, aby buď již v dědickém řízení nebo po něm vypořádali všechny dluhy, které po seniorovi zůstanou. Tedy, nelze v dědictví přijmou aktiva a odmítnout pasiva. Tedy ve výše uvedeném případě, nemovitost zůstane dědicům, pokud splatí FINEMO.CZ 1,1 mil. Kč, resp. + úroky, které běží od smrti seniora do vypořádání dědictví (splacení dluhu).

Podle mých informací u Vás mají pozůstalí možnost splatit vyplacenou částku s úroky do šesti měsíců od úmrtí člověka. Za tu dobu však nemusí být dokončeno dědické řízení. Proč tedy tato doba trvá zrovna půl roku? Je možné ji prodloužit?

Ano. To je pravda, takto je postavená smlouva na základě zkušeností ze zahraničí (aby byla pro dědice motivace dluh splatit) a lhůta bere v potaz dobu průměrného trvání dědického řízení v ČR. Dědic ovšem může splatit dluh i v rámci dědického řízení, pokud sežene na splacení finance. V případě prodeje nemovitosti může být doba delší nebo se může dědické řízení protáhnout ne vinou dědiců, v takovém případě umíme udělat, pokud o to dědic požádá, výjimku a dobu splatnosti prodloužit. V posledních letech ale platilo a stále platí, že může být pro dědice výhodnější dobu prodeje nemovitosti spíše prodlužovat, neboť ceny nemovitostí rostou a to absolutně o mnohem více než je případný úrok z prodlení (dluh je většinou menší než třetina ceny nemovitosti).

Čtenář nás rovněž upozornil na to, že máte poměrně vysoké úroky v případě, když chce pozůstalý nemovitost získat zpět. Má zaplatit 370 tisíc korun. Jeho blízký zemřel rok po podpisu smlouvy, která mu měla zajistit 7000 korun měsíčně, což odpovídá 84 000 korun ročně. Můžete to případně potvrdit? Proč máte úroky nastavené tak vysoko?

Smluvní úroky ve FINEMO.CZ byly do konce min.roku nejvýše na úrovni 9,3 % p.a. Jak jsme si vysvětlili v úvodu, reverzní hypotéku je možné čerpat najednou, či postupně, či kombinací těchto dvou možností. V našem systému jsme se pokusili identifikovat Vámi uvedený případ a věříme, že víme o jakého klienta se jedná, neboť ladí ca částka 370 tis. Kč (tedy až ke konci dubna 2022), nicméně zde není pravda, že by se jednalo o měsíční (postupné) čerpání, ale o výplatu jednorázové částky a dále měsíční platby, kdy bylo v prosinci roku 2020 vyplaceno jednorázově 200 tis. Kč + ca 7 tis.Kč bylo vypláceno měsíčně až do prosince 2021. Celkem bylo tedy vyplaceno ca 291 tis. kč (200 tis. Kč plus ca 91 tis.Kč=13 x ca 7 tis. Kč). Takže to už výrazně mění situaci oproti Vámi uváděných 84 tis.Kč, které se nezakládají na pravdě. V tomto případě byl náš úrok 9,3% p.a. a počáteční poplatek 39 tis. Kč.Pokud se podíváme na úrokovou sazbu, tak ta je nyní cca 3-4 % nad úrokovou sazbou, kterou poskytují banky na hypotékách, což je v souladu s tím, co vidíme v zemích, kde je reverzní hypotéka velmi rozvinutá.

Co se stane s nemovitostí poté, až člověk umře a vy už jste mu ji splatili?

Omlouvám se, nerozumím dotazu. FINEMO.CZ nic nesplácí. FINEMO.CZ prostředky půjčuje a dlužníci splácí reverzní hypotéku za života, pokud chtějí – tuto možnost mají kdykoliv během trvání smlouvy. Dále je zde povinnost, pokud by se z nemovitosti odstěhovali a nevyužívali ji pro své potřeby. A po smrti ji = reverzní hypotéku, nikoliv nemovitost, splácí dědicové.

Má důchodce ve smlouvě sjednané právo na doživotní užívání nemovitosti – tedy i po jejím splacení?

Ve světě jsou rozšířeny dva modely, které jsou označovány jako reverzní hypotéka. Jeden model, tzv, SALE model, je ten, na který se ptáte. Senior však v tomto případě svoji nemovitost prodává v době uzavření smlouvy a nabývající = kupec nemovitosti , mu ponechává věcné břemeno dožití.

Druhý model, tzv. LOAN model, který můžeme označit za pravou reverzní hypotéku, poskytuje právě společnost FINEMO.CZ. Rozdíl v těchto dvou modelech je pro seniora zcela jasný a výhody LOAN modelu převažují. Senior zůstává majitelem nemovitosti a tedy může o ní rozhodovat až do její smrti. Zároveň je velmi problematické pojmout věcné břemeno u SALE modelu tak, aby seniorovi nový majitel nemovitosti např. nenastěhoval nového nájemníka. A v neposlední řadě je zde kromě jiného i ekonomický aspekt. Pokud by naši klienti, kteří využili reverzní hypotéku např. před 5 ti lety, místo reverzní hypotéky své nemovitosti prodali, tak by přišli o nárůst ceny nemovitosti a její výrazné zhodnocení.

Tedy, senior v našem případě zůstává vždy majitelem nemovitosti až do konce svého života a k tomu žádné právo na doživotní užívání nepotřebuje.